アフラックの給与サポート保険は、「保障の穴を埋める」と話題の”就労不能保険”です。

渡辺直美さんが出演しているCMで、給与サポート保険を知った方も多いのではないでしょうか?

「保障の穴を埋める」と聞くと魅力的に感じますが、デメリットも何点かあります。

そのため、加入前に「自分に必要か?」を見極めることが大切です。

そこで今回は、給与サポート保険のメリット・デメリットについてご紹介します✨

<スポンサーリンク>

目次

給与サポート保険の内容…保障の穴を埋める、新しいタイプの保険

アフラックの給与サポート保険は、「就労不能保険」と呼ばれるタイプの保険です。

就労不能保険とは、その名の通り、就労が不能になってしまった時の保険。

すなわち、病気やケガで働けなくなってしまった時に備える保険です。

実はこの「働けなくなってしまった場合」というのは、今までの保険では保障されない、いわば”保障の穴”でした。

というのも、ケガや病気で入院すると、「医療保険」の適用になり、入院した日数に応じて保険金が支払われます。

また、死亡又は高度障害になった場合には「収入保障保険」の適用になり、保険金が支払われます。

でも、

「高度障害ではないけど、働きに行けない。入院の必要もない」

という場合は、医療保険と収入保障保険の対象外になります。

これが、”保障の穴”と呼ばれる理由です。

すなわち、働きに行ける状態じゃないのに、保険金が一円も入ってこないのです。

そこで、

「高度障害ではないし、入院の必要もないけど、働きに行けない」

という状態の時に活躍するのが、アフラックの給与サポート保険をはじめとした”就労不能保険”なのです💡

給与サポート保険に加入するメリット

医療保険・収入保障保険で保障されない部分をカバーしてくれる

まず、給与サポート保険では、

- 入院を要さないケガ・病気の場合

- 高度障害を患っていない場合

でも、保険金が支給されるというのが最大のメリットです✨

今は、

「入院は最低限。なるべく通院治療で」

という風潮が当たり前になっています。

その理由としては、医療が発達した以外に「入院患者を早く追い出したい」という、病院側の裏事情もあります。

実は、入院費というのは、日数が長くなるほど安くなる傾向にあります。

すなわち、一人の患者を長く入院させるほど、病院の収入が下がるのです。

「60日間入院させるより、30日間×二人の方が収入も良くなる…」

そんな裏事情から、最近では早く退院させる病院が多くなっているのです💦

でも、退院してしまったら「医療保険」の対象外になってしまいますよね。

そんな病院側の裏事情にも対応してくれるのが、給与サポート保険です✨

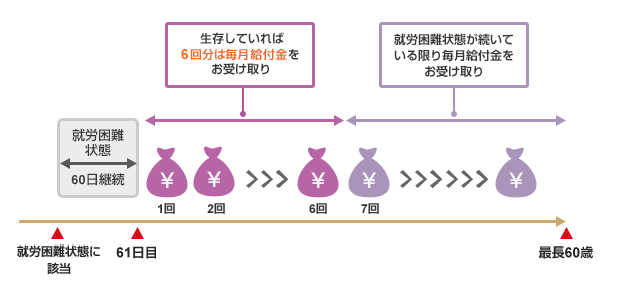

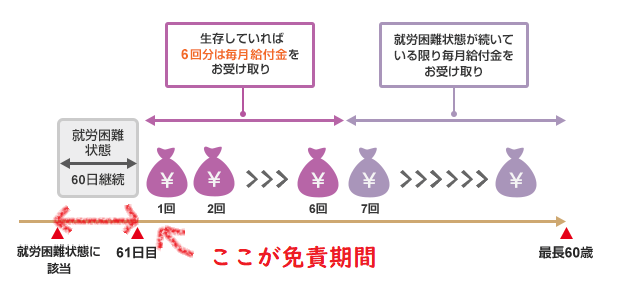

働けない状態が60日続いた場合、最初の6ヶ月間は保険金が支払われる

通常、会社勤めで「社会保険」に加入している方は、ケガや病気をして会社に行けない場合、「傷病手当金」が支給されます。(欠勤4日目から)

傷病手当金を貰うには、定期的に病院に通い、その都度医師から「就業不能である」という旨の診断書を書いてもらう必要があります。

それに対しアフラックの「給与サポート保険」は、働けなくなって61日以上経つと、最初の6回分は毎月保険金が支払われます。

すなわち、最初の6ヶ月分は、傷病手当金のように毎月診断書を送らなくても保険金が貰えるのです✨

(画像出典「アフラック公式サイト」)

保険金請求書は、書くところが沢山ある書類なので、毎月のように先生に

「すみませんが…今月もこれ書いてもらっていいですか?」

と頼む気まずさと、毎月診断書を書いてもらう費用をなくすことができます💡

アフラックの給与サポート保険のデメリット

支給されるのは、61日目以降も「ケガや病気で働けない」と認められた場合のみ

アフラックの給与サポート保険の保険金を貰うには、61日目以降も”就労困難状態”が続いていることが必要になります。

「就労困難状態」とは、その名の通り、ケガや病気で働けない状態を言います。

就労困難状態を判断するのは、私たちじゃなく病院の先生です。

そのため、私たちがいくら

「痛いよ~働けないよ~!」

と思っていたとしても、先生が「就労困難状態」と認めない限り、保険金を請求することはできません。

また、ケガや病気をしてから60日間は”免責期間”となり、60日以内に治ったケガや病気については、給与サポート保険の対象外です。

でも、61日以上働けないケガや病気は、そこまで多くないのが現状です。

実際、

「ケガや病気で、2ヶ月以上会社を休まなきゃいけない」

という経験をした方は、かなり少ないのではないでしょうか?

そのため、「61日以上働けない病気やケガ」というのは、滅多におこるものではないと考えた方がいいです(;´・ω・)

うつ病などの精神障害は、給与サポート保険の対象外

また、「精神障害は対象外」ということも、給与サポート保険で気を付けておきたいポイントです。

例えば、

「職場のストレスでうつ病を発症し、3ヶ月休職した…」

という場合でも、保険金は一切支給されません。

社会保険から支給される「傷病手当金」は、うつ病などの精神障害も支給対象となっているため、その違いには注意が必要です⚡

ただ、2ヶ月以上職場を休職する方は、うつ病などの精神障害が原因の方がかなり多いです。

そのため、精神障害が対象外な給与サポート保険では、「万が一働けない場合」を全てカバーしてくれるものではありません。

「うつ病が原因で休職する人が多いのに、うつ病を対象外にするなんて…!」

など、不満の声がチラホラあがっているのも事実です…(;´・ω・)

<スポンサーリンク>

給与サポート保険は、こんな人におすすめ!

給与サポート保険への加入をおすすめする人は、ズバリ「一家の大黒柱」の方です。

一家の大黒柱として、自身の収入で家族を養っている…という方は、突然働けなくなったら困りますよね。

傷病手当金が支給されるとしても、支給額は給料の約2/3。

「給料が1/3も減ってしまったら、とてもじゃないけど生活できない…」

という方も多いのではないでしょうか?

その場合は、万が一の場合に備えて「給与サポート保険」に加入することをおすすめします。

決して、

「働いている人全員が、給与サポート保険に加入するべき」

というわけではないです💡

- 自分の給料だけで家族を養っている

- 子供がまだ小さい

などという方は、積極的に考えてみた方が良いですね(*´ω`*)

【重要】保険に加入する前に、知っておくべき大切なこと

ここまで読んだ方の中には、

「給与サポート保険が必要かも!早速加入しよう!」

と思っている方もいると思います。

でも、保険に加入する前に、一つ知っておくべき大切なことがあります。

それは、

「保険の保障内容は、手厚ければいいというわけではない」

ということ。

私たちの生活の中には、ケガ・病気・障害・死亡…と、様々な”万が一”があります。

万が一の時に備えて、なるべく手厚い保障内容にしたい気持ちも分かります。

でも保険料というのは、保障内容を手厚くすればするほど高くなります。

「保障内容を手厚くしたはいいけど、保険料のせいで毎月赤字…」

なんてことになったら、本末転倒ですよね。

- 毎月無理なく支払える保険料かどうか

- 自分たちにとって、本当に必要な保障かどうか

というのを明確にしてから、最低限の保険に加入するようにしましょう💡

「自分たちだけで考えるのは大変…」

という方は、「みんなの生命保険アドバイザー![]()

![]() 」などの無料保険相談で、ファイナンシャルプランナー(FP)の方と相談しながら保険を選んだ方が良いです。

」などの無料保険相談で、ファイナンシャルプランナー(FP)の方と相談しながら保険を選んだ方が良いです。

私も、ファイナンシャルプランナーの方に保険の相談をした経験がありますが、

「保険料は安くしたいんですけど、保障はしっかりが良いんです」

と、わがままな要求をし、ちゃんと自分たちに合った保険に加入することができました。

特に、「みんなの生命保険アドバイザー![]()

![]() 」に所属しているFPの方々は、生命保険会社に所属してないので、

」に所属しているFPの方々は、生命保険会社に所属してないので、

「アフラックに入りなさい!他の保険会社は全部だめ!」

など、特定の保険会社を押し売りされることもないので安心です(*´ω`*)

「自分に必要な保険」をしっかり見極め、なるべく保険料は最低限に抑えましょう💡

参考になったら嬉しいです、最後まで読んでいただきありがとうございました。

Copyright secured by Digiprove © 2018

Copyright secured by Digiprove © 2018